Indeks wskaźników wyprzedających autorstwa OECD wskazuje, że

polska gospodarka znalazła się w recesji i że czeka nas przynajmniej kilka miesięcy

dekoniunktury. To także sygnał potwierdzający bessę na warszawskiej giełdzie.

Gdy w

listopadzie ubiegłego roku pisałem o rosnącym ryzyku wystąpienia recesji w

Polsce, mało kto brał taki scenariusz na poważnie. Owszem, o możliwym

„spowolnieniu” gospodarczym mówiło się sporo, ale chyba nikt nie oczekiwał

wtedy rosyjskiej agresji na Ukrainę, przeszło 15-procentowej inflacji CPI,

najpotężniejszego od pół wieku kryzysu energetycznego w Europie oraz stóp

procentowych w NBP najwyższych od 2008 roku. “Ale to już było” i

konsekwencje widzimy w spływających od kwietnia coraz słabszych danych makroekonomicznych.

Po inflacyjnym boomie z przełomu lat 2021/22 niewiele już

zostało. Cykl zapasów uległ odwróceniu i poważnie zaciążył na statystykach

produktu krajowego brutto. W

II kwartale GUS odnotował spadek PKB aż o 2,3% względem poprzedniego kwartału.

Był to też trzeci najsilniejszy kwartalny spadek PKB w sięgającej roku 1995

historii porównywalnych statystyk. Nikt nie ma już wątpliwości, że także III

kwartał zamkniemy niżej niż drugi, co

oznacza spełnienie definicji tzw. technicznej recesji. Więcej o tym, czym

jest recesja i co ona oznacza dla gospodarki, pisaliśmy w tekście zatytułowanym „Recesja

nie jest przyjemna, ale potrzebna”.

Póki co o recesji mówią

głównie ekonomiści i część przedsiębiorców, ale nie jest to jeszcze temat,

który przebiłby się w debacie publicznej. A to dlatego, że statystyki rynku

pracy trzymają się jeszcze całkiem nieźle, zwykle z kilkumiesięcznym

opóźnieniem reagując na zmiany w koniunkturze gospodarczej. O „kryzysie” media

głównego nurtu zapewne będą trąbić dopiero jesienią albo zimą. Wtedy jednak prawdopodobnie

będzie to sygnał świadczący o zbliżaniu się… końca recesji w Polsce.

Zapnijcie pasy przed jazdą w

dół

Przed mocnym zjazdem

koniunktury gospodarczej ostrzega nas coraz więcej wskaźników: PMI, nastroje

konsumentów, wskaźniki

koniunktury czy malejąca

podaż kredytu (czyli pieniądza). Do tego

zestawu dołączyłbym jeszcze jeden miernik – indeks

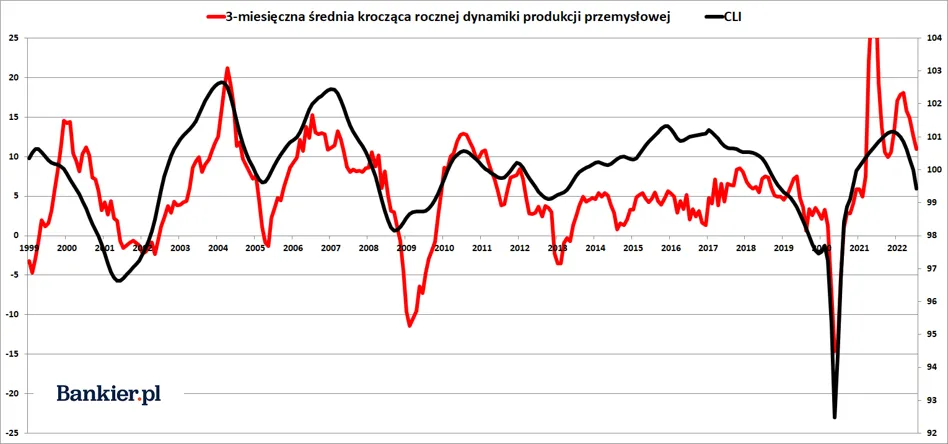

wskaźników wyprzedzających publikowany przez Organizację Współpracy

Gospodarczej i Rozwoju (OECD). OECD CLI mają za zadanie z kilkumiesięcznym

wyprzedzeniem ostrzegać o zmianie trendu w najważniejszych gospodarkach świata.

W lipcu CLI dla Polski osiągnął wartość 99,4 punktów, co

było najniższym odczytem od listopada 2020 r. i rezultatem o 1,4% niższym niż rok

temu (była to najniższa roczna dynamika od dwóch lat). Odczyty poniżej stu

punktów sygnalizują, że gospodarka będzie się rozwijać poniżej swojego

potencjału. Nie to jest tu jednak najważniejsze. Historia uczy, że w przypadku

tego wskaźnika ważna jest nie jego wartość, lecz kierunek.

Póki CLI rośnie, póty nie powinniśmy się martwić o przyszłą

koniunkturę gospodarczą. Ponadto w

przeszłości rosnącej rocznej dynamice CLI zwykle towarzyszyła hossa na GPW.

Teraz jest dokładnie odwrotnie. CLI maleje w ujęciu bezwzględnym, co zapowiada

dalsze spadki dynamik produkcji przemysłowej czy PKB. Ujemna dynamika roczna

CLI sygnalizuje nam, że na warszawskim parkiecie niepodzielnie króluje giełdowy

niedźwiedź. Taka sytuacja powinna trwać tak długo, aż trend CLI nie ulegnie

zmianie. Na to się w najbliższych miesiącach nie zanosi. Dopiero

„odkręcająca” się w górę trajektoria CLI powinna z pewnym wyprzedzeniem wyłapać

dołek recesji i zapowiedzieć początek ożywienia w polskiej gospodarce oraz

hossy na GPW. Nie wiem, kiedy to nastąpi, ale prędzej czy później taki sygnał

się pojawi.

Przedsiębiorca cierpi,

konsument płacze

Przed pogłębieniem tendencji

recesyjnych ostrzegają też coraz gorsze nastroje polskich konsumentów. W

sierpniu wskaźniki

nastrojów konsumenckich w Polsce znalazły się niemal tak nisko jak wiosną 2020 r., gdy wprowadzono najbardziej represyjny

reżym covidowy. Polski konsument został przygwożdżony najwyższą od 25 lat

inflacją cenową. W czerwcu i lipcu inflacja CPI przekraczała 15%, choć przez

poprzednie 20 lat przyzwyczailiśmy się, że nie przekracza ona 5%. Tak szybkiego

wzrostu cen w sklepach nie są w stanie dogonić płace, które pomimo dwucyfrowej

dynamiki tzw. średniej krajowej realnie zanotowały najmocniejszy spadek od 1995 roku. Od stycznia czekają nas jeszcze drastyczne podwyżki cen energii

elektrycznej, gazu ziemnego i ciepła sieciowego dla gospodarstw domowych. To wymusi realny spadek

konsumpcji na dobra wyższego rzędu i przyczyni się do osłabienia popytu

konsumpcyjnego w gospodarce.

Galopujące

ceny energii i osłabienie popytu (w

tym także zagranicznego) już od pewnego

czasu raportują przedsiębiorcy. „Prognozy sytuacji ekonomicznej na

najbliższy kwartał i kolejne 12 miesięcy […] pozostały jednak wyraźnie pesymistyczne,

kształtując się na jednym z niższych historycznie poziomów. Niemal 70 proc.

respondentów uważa, że prawdopodobieństwo wyraźnego spowolnienia gospodarczego

jest większe niż 1/2” – czytamy w najnowszej edycji raportu NBP

“Szybki Monitoring”.

Wnioski te potwierdzają wskaźniki

koniunktury sporządzane przez GUS. „W sierpniu br. wskaźnik ogólnego

klimatu koniunktury we wszystkich prezentowanych obszarach gospodarki

kształtuje się na poziomie zbliżonym lub niższym do prezentowanego w lipcu. We

wszystkich badanych obszarach dla składowych „diagnostycznych” sygnalizowany

jest brak zmian lub pogorszenie, natomiast w przypadku „prognostycznych”

sytuacja jest zróżnicowana i zależna od obszaru gospodarki” – raportuje

GUS.

Konsekwentnie w dół idą nastroje w przetwórstwie

przemysłowym, gdzie wskaźniki ogólnego klimatu koniunktury znalazły się poniżej

poziomów głębokiej dekoniunktury z lat 2012-2013. Niewiele lepiej wyglądają odczyty

dla budownictwa i handlu hurtowego. Nieco lepiej – ale także pod kreską – znalazły

się wskaźniki dla branży transportowej, gastronomicznej i hotelarskiej. Na

plusie były tylko informacja i komunikacja oraz sektor finansowy i ubezpieczeniowy.

Te wszystkie wskaźniki nakazują się spodziewać ciężkiej

jesieni i trudnej zimy w polskiej gospodarce. Póki co dekoniunktura nie jest

jeszcze widoczna na rynku pracy, ale zapewne się to zmieni w kolejnych

miesiącach i kwartałach. Zanim będzie

lepiej, będzie więc wyraźnie gorzej. Obecnie prognozy makroekonomiczne

zakładają, że dno cyklu koniunkturalnego wypadnie gdzieś na przełomie roku. Nie

jest jednak przesądzone, czy tak się stanie. Ale to właśnie późną jesienią

powinniśmy zacząć wypatrywać zwrotu na „miękkich” wskaźnikach koniunktury, aby

nie zaskoczyła nas zmiana fazy cyklu i powrót hossy na GPW.

Zgłoś naruszenie/Błąd

Pozytywnie

Pozytywnie Neutralnie

Neutralnie  Negatywnie

Negatywnie Lubię to!

Lubię to! Super

Super Ekscytujący

Ekscytujący  Ciekawy

Ciekawy Smieszny

Smieszny Smutny

Smutny Wściekły

Wściekły Przerażony

Przerażony Szokujący

Szokujący Wzruszający

Wzruszający Rozczarowany

Rozczarowany Zaskoczony

Zaskoczony Manipulacja

Manipulacja Fake news

Fake newsOryginalne źródło ZOBACZ

Dodaj kanał RSS

Musisz być zalogowanym aby zaproponować nowy kanal RSS